Die Preise für flexible Verpackungsmaterialien in Europa zeigten im dritten Quartal 2024 eine uneinheitliche Entwicklung, beeinflusst durch Schwankungen in der Verfügbarkeit von Rohstoffen, der Logistik und den internationalen Märkten. Die neuesten Preisindexdaten (basierend auf Q4/2020 = 100 %) veranschaulichen die dynamischen Veränderungen bei den einzelnen Substraten.

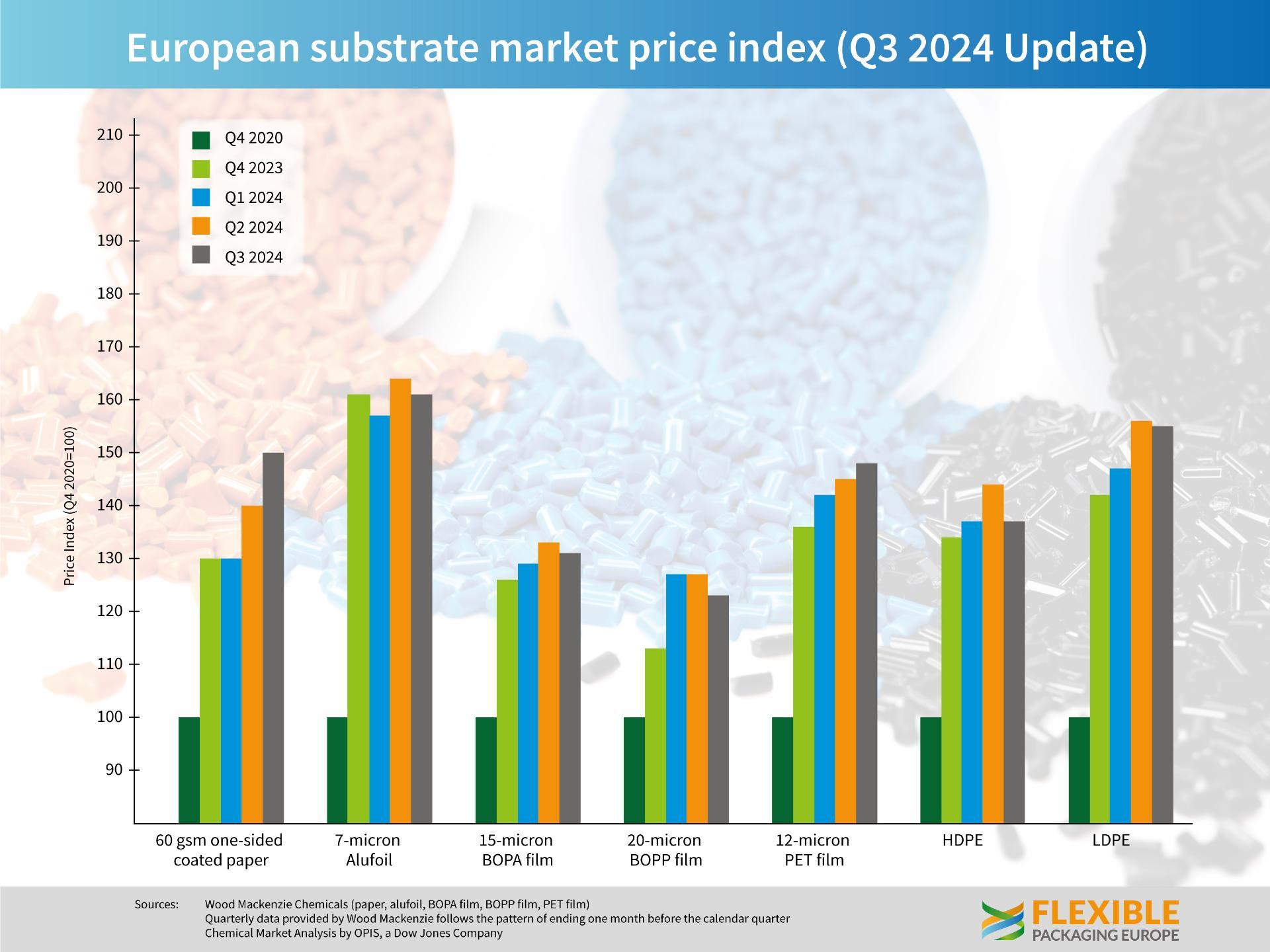

Im dritten Quartal 2024 stieg der Preis für einseitig beschichtetes Papier mit 60 g/m² weiter auf 150 % im Vergleich zum Basispreis, was einem deutlichen Anstieg im Vergleich zu den Vorquartalen entspricht (Q1: 130 %, Q2: 140 %). Die Preise für Aluminiumfolie (7 Mikrometer) entwickelten sich auf hohem Niveau stabil (161 % im 3. Quartal), nachdem sie im 2. Quartal einen Höchststand von 164 % erreicht hatten. Im Gegensatz dazu stiegen die Preise für 12-Mikrometer-PET-Folie weiter an und erreichten im 3. Quartal 148 %.

Ein ähnlicher Trend wurde bei 15-Mikron-BOPA-Folien beobachtet, deren Preis leicht von einem Höchststand von 133 % im zweiten Quartal auf 131 % im dritten Quartal fiel. 20-Mikron-BOPP-Folien fielen ebenfalls von 127 % auf 123 %. Die Preise für HDPE und LDPE zeigten einen stabilen bis leicht rückläufigen Trend. Während HDPE von 144 % im zweiten Quartal auf 137 % im dritten Quartal fiel, blieb der Preis für LDPE mit 155 % (nach 156 % im zweiten Quartal) nahezu stabil.

Preisschwankungen

Santiago Castro von Wood Mackenzie kommentiert die Zahlen wie folgt: „Die in Europa gezahlten Preise für flexible Verpackungsmaterialien schwankten im dritten Quartal 2024, was auf Preisschwankungen bei Rohstoffen, Logistik und Offshore-Märkten zurückzuführen ist. Bei BOPP, BOPA und Alufolie kam es aufgrund von Rohstoffrückgängen zu leichten Preissenkungen. Die BOPET-Preise stiegen aufgrund höherer Frachtkosten, während die Papierpreise aufgrund höherer Zellstoffkosten stiegen, was auf eine stärkere Nachfrage zurückzuführen ist. Die Nachfrage nach flexiblen Verpackungen stieg im dritten Quartal weiter an. Der Anstieg war hauptsächlich organisch bedingt, aber teilweise auch auf eine gewisse Aufstockung der Lagerbestände zurückzuführen. Die Lagerbestände sind jedoch bei den meisten Converting-Unternehmen weiterhin niedrig. Es wird erwartet, dass die Preise für die meisten Substrate im vierten Quartal stabil bleiben, mit Ausnahme von Papier, bei dem mit weiteren Steigerungen zu rechnen ist. “

Guido Aufdemkamp, Executive Director von FPE, fasst die Entwicklungen wie folgt zusammen: „Die Nachfrage nach flexiblen Verpackungen war im dritten Quartal stark, was auf organisches Wachstum und teilweise auf Nachbestellungen zurückzuführen ist. Wir gehen davon aus, dass sich die stabilisierende Nachfrage im nächsten Quartal fortsetzen wird. Die eher verhaltene gesamtwirtschaftliche Entwicklung in Europa und die anhaltenden globalen Spannungen führen zu einer fragilen Verbrauchernachfrage, was bedeutet, dass konkrete Vorhersagen für alle Marktteilnehmer immer schwieriger und ungenauer werden. Im Allgemeinen sind die Hersteller flexibler Verpackungen vorsichtig optimistisch, was die Mengennachfrage im kommenden Jahr betrifft.“