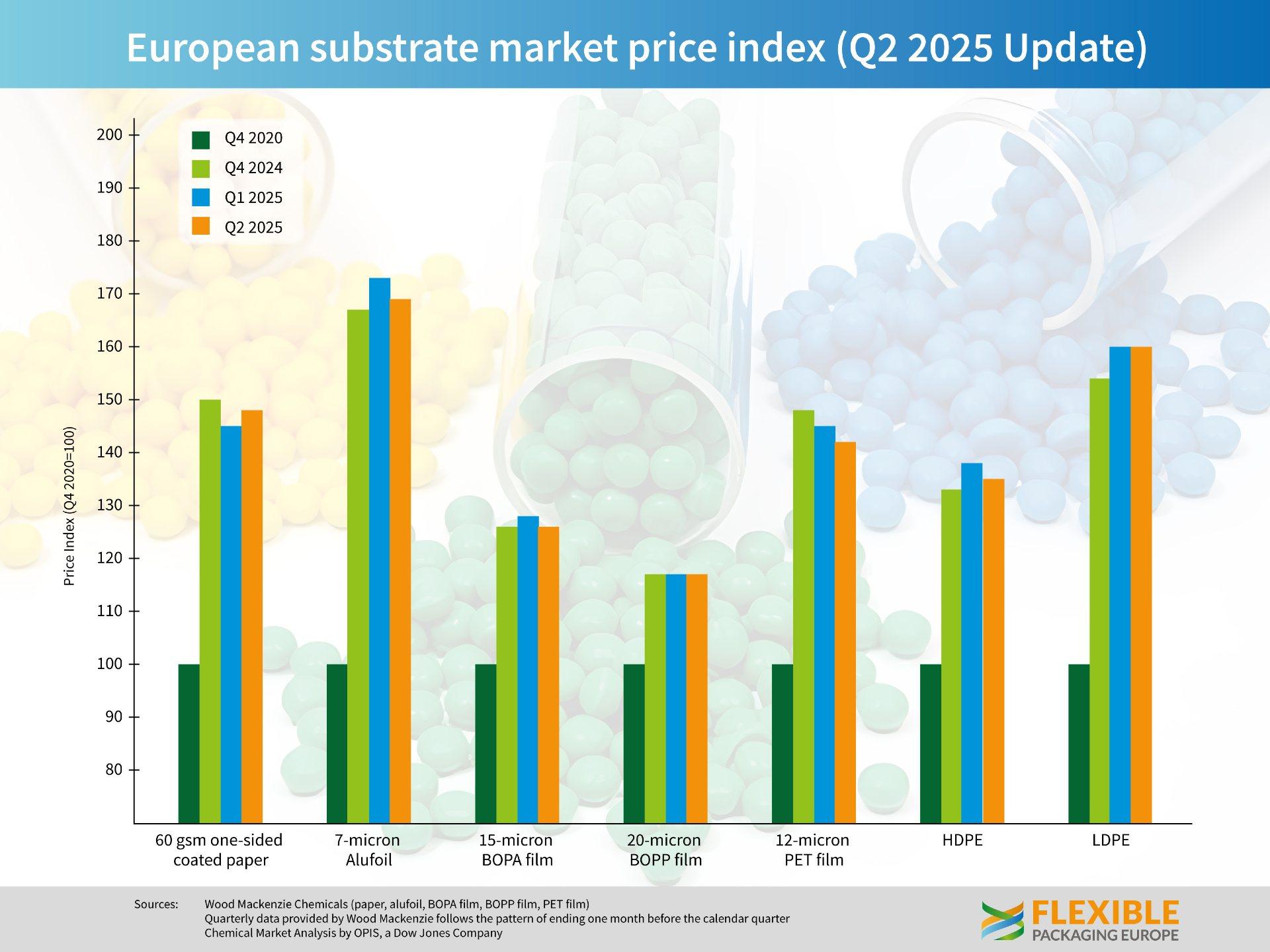

Während die Preise für einseitig beschichtetes Papier (60 g/m²) gegenüber dem ersten Quartal 2025 um 2 % stiegen und damit den Aufwärtstrend bestätigten, verzeichneten andere Materialien leichte Preisrückgänge: Aluminiumfolie (7 Mikron) fiel um 4 %, BOPA-Folie (15 Mikron) um 1 % und PET-Folie (12 Mikron) um 2 % gegenüber dem Vorquartal. BOPP-Folien (20 Mikron) blieben preislich stabil. Die Preise für HDPE fielen um 2 %, während LDPE auf dem Niveau des Vorquartals blieb. Dies geht aus aktuellen Daten von Flexible Packaging Europe (FPE) hervor.

Alexander Tkachenko, Analyst bei Wood Mackenzie, fügt weitere Markteinblicke hinzu: „Die Preise für BOPET-Folien sanken um 5 ct/kg, vor allem bei Offshore-Herstellern. Die Preissenkungen wurden aufgrund der erhöhten Verfügbarkeit von Transportkapazitäten von Asien nach Europa und der Aufwertung des Euro gegenüber dem US-Dollar angeboten. Einige europäische Hersteller haben ihre Preise in diesem Jahr nicht geändert. Die Preise für BOPP-Folien sind stabil geblieben. Die Nachfrage ist 2025 bislang schwach, ähnlich wie 2024. Die geringeren Konsumausgaben wirken sich auf wichtige Endverbrauchermärkte für BOPP-Folien wie Snackprodukte aus. BOPA-Folien: Die Preise sind um 5 ct/kg gesunken. Die Folienpreise stiegen im März aufgrund von Preiserhöhungen für PA6-Harz.“

Alufolienpreise sind gesunken

Er fährt fort: „Die Preise für Aluminiumfolie sind um durchschnittlich 25 ct/kg gesunken. Der Rückgang ist auf den um rund 17 EUR ct/kg gesunkenen LME-Ingot-Preis, einen Rückgang der westeuropäischen Spot-Lagerprämie um 10 ct/kg und eine Senkung der Umwandlungskosten um 5 ct/kg zurückzuführen.“ Zur Preisentwicklung von einseitig beschichtetem Papier (60 g/m²) für flexible Verpackungen fügt Tkachenko hinzu, dass die Preise in Europa um 3 ct gestiegen sind und nun zwischen 1,48 € und 1,73 €/kg liegen. „Der Anstieg ist auf Energie-, Arbeits- und andere Produktionskosten zurückzuführen. Angesichts der geringen Rentabilität der Branche war mit einem stärkeren Preisanstieg gerechnet worden.“

Kaushik Mitra, Chemical Market Analytics bei OPIS, ergänzt seine Einschätzung zu LDPE und HDPE: „Die Märkte waren in diesem Quartal sehr volatil und die Preise schwankten stark, obwohl der Gesamtdurchschnitt der Preise im zweiten Quartal auf dem Niveau des ersten Quartals lag. Die Marktvolatilität wurde durch die Unsicherheit hinsichtlich der Zölle und der geopolitischen Lage beeinflusst. Die Zollunsicherheit führte zu erheblichen Schwankungen, als die Handelsspannungen zwischen den USA und Europa eskalierten und beide Seiten hohe Zölle gegen die jeweils andere Seite verhängten. Kurz gesagt, der Zollstreit ließ das Gespenst von Lieferunterbrechungen und Engpässen aufkommen und zwang einige Unternehmen zu Nachbestellungen. Als die USA und Europa jedoch einen Waffenstillstand vereinbarten und die Zölle für drei Monate ausgesetzt wurden, kühlten sich die Preise ab und der Markt normalisierte sich. Die Situation verschärfte sich erneut, als die geopolitische Lage im Nahen Osten zu erhöhten Spannungen führte, die Preise für Rohöl und Rohstoffe in die Höhe trieben und die Stimmung anheizten, was wiederum die Spotpreise für PE steigen ließ. Nach dem Abklingen der Spannungen hat sich die Stimmung jedoch wieder normalisiert. Die Nachfrage im zweiten Quartal 2025 war etwas besser als im ersten Quartal 2025, blieb jedoch hinter den Vorjahren zurück, und die makroökonomische Schwäche belastet die Stimmung erheblich. Angesichts des im nächsten Monat beginnenden Nachfragerückgangs im Sommer gingen die Käufer auf Nummer sicher und hielten ihre Lagerbestände niedrig. Die Importe sind höher, die Versorgung ist reibungslos.

Gegensätzliche Entwicklungen

Guido Aufdemkamp, Geschäftsführer von Flexible Packaging Europe (FPE), fasst zusammen: „Der Markt für flexible Verpackungsmaterialien ist auch im zweiten Quartal 2025 von gegensätzlichen Entwicklungen geprägt. Während einige Materialien Preisrückgänge verzeichneten, konnten andere moderate Zuwächse erzielen. Wir spüren weiterhin die Auswirkungen geopolitischer Spannungen, sich verändernder Handelsbedingungen und makroökonomischer Unsicherheiten. Gleichzeitig zeichnen sich in einigen Anwendungsbereichen erste Anzeichen einer Stabilisierung ab, die vorsichtig positive Signale für die zweite Jahreshälfte senden.“