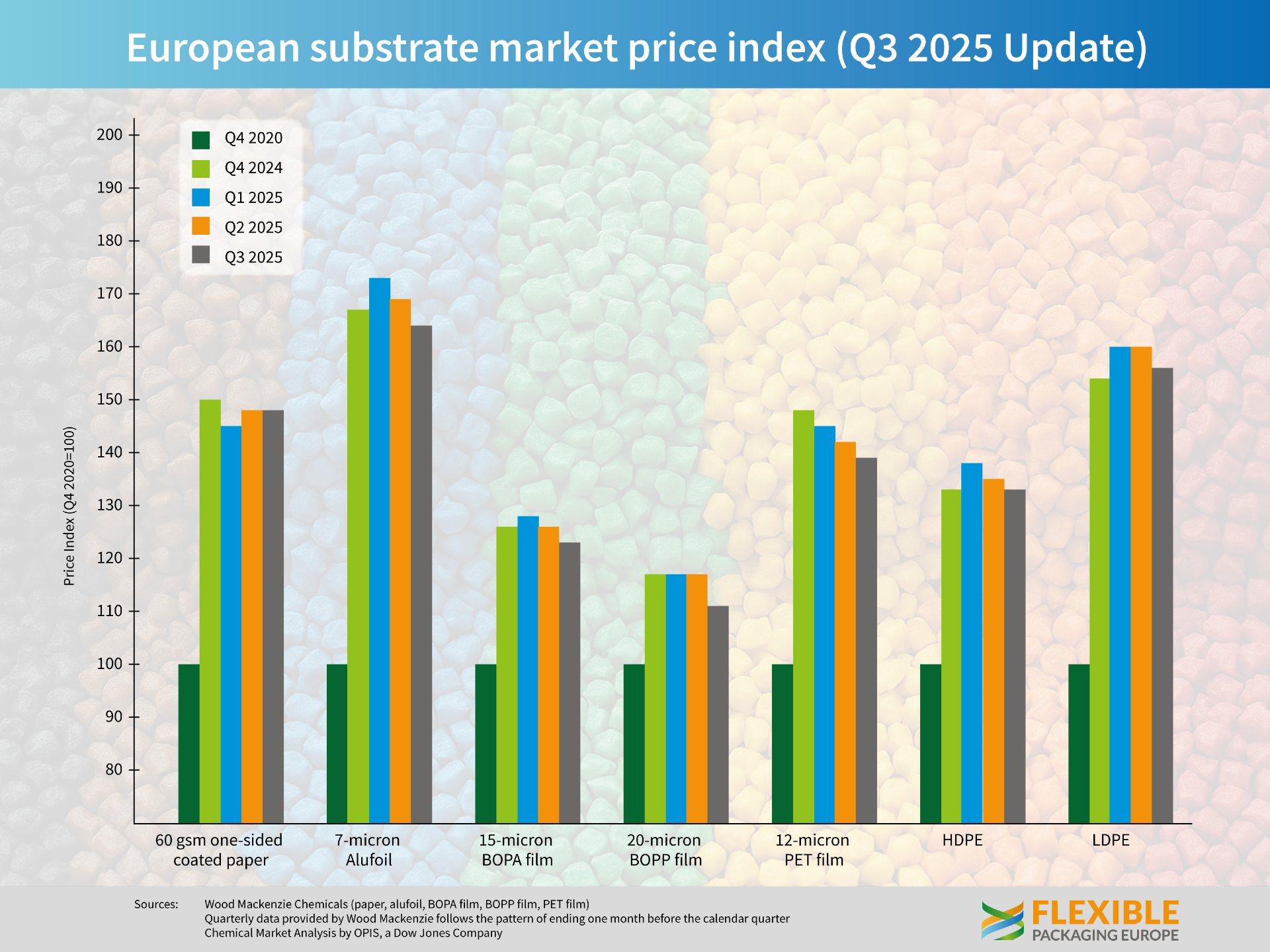

Die Märkte für flexible Verpackungsmaterialien verzeichneten im dritten Quartal 2025 geringfügige Preisrückgänge bei allen Substraten. Besonders ausgeprägt waren die Rückgänge bei Aluminiumfolie (7 Mikrometer) sowie bei BOPA-, BOPP- und BOPET-Folien. Während einseitig beschichtetes Papier (60 g/m²) stabil blieb, setzten HDPE und LDPE den schwachen Trend aus der ersten Jahreshälfte fort.

Alexander Tkachenko von Wood Mackenzie kommentiert: „Die Preise für BOPET-Folien sind im dritten Quartal langsam um 5 c/kg gesunken. Die Preissenkungen kamen hauptsächlich aus Übersee, während es bei den europäischen Herstellern überwiegend zu Preisübernahmen kam. Die Preise für BOPP-Folien sind aufgrund gesunkener Harzkosten um 8 c/kg gefallen, und die Preise für BOPA-Folien sind in diesem Quartal um 10 c/kg gesunken. Die niedrigeren Preise sind teilweise auf die sinkenden Kosten für PA6-Harz zurückzuführen. Die Preise für Aluminiumfolie sind um 17 c/kg gesunken, was größtenteils auf einen Rückgang der Verarbeitungskosten um etwa 10 c/kg zurückzuführen ist. Darüber hinaus ist der LME-Ingot-Preis um 5 c/kg gesunken. Die Papierpreise bleiben unverändert. Die Preise für Kurzfaserzellstoff sind um 166 EUR/t gesunken, was hauptsächlich auf höhere Lagerbestände zurückzuführen ist.“

Märkte weniger instabil

Auch die Polyethylenmärkte standen unter Druck. Kaushik Mitra, Chemical Market Analytics by OPIS, ein Unternehmen der Dow Jones Company, merkt an: „Die Märkte waren in diesem Quartal weniger instabil, aber die Stimmung war schwächer. Juli/August sind aufgrund der Sommerflaute traditionell die schwächsten Monate des Jahres, und in diesem Jahr war der Nachfragerückgang stärker als üblich. Die Erholung, die normalerweise im September eintritt, ist noch nicht sichtbar, da die Endmärkte mit einer makroökonomischen Abschwächung und höheren Importen aus China zu kämpfen haben, die die lokale Nachfrage gedämpft haben. Die größte Entwicklung in diesem Quartal ist auf der Handelsfront zu verzeichnen, wo die EU und die USA endlich das Handelsabkommen unterzeichnet haben. Eine Bestimmung in dem Abkommen stößt jedoch auf besonderes Interesse: der offensichtliche Vorschlag der EU, US-PE-Exporten in die Region eine Zollbefreiung zu gewähren. Obwohl die endgültige Liste mit den HS-Codes für Freihandelsgüter noch nicht veröffentlicht wurde, lässt der breite Anwendungsbereich des Vorschlags solche Möglichkeiten offen. Wenn der Zoll erlassen wird, würden US-PE-Harze den europäischen Markt überschwemmen und die europäische Produktionsbasis, die bereits unter sinkender Wettbewerbsfähigkeit leidet, weiter schwächen. Ein deutlicher Anstieg der US-Exporte nach Europa sensibilisiert den Markt bereits für mögliche Antidumping-Szenarien, aber die Käufer begrüßen die Zollbefreiung, da sie glauben, dass PE-Harze dadurch erschwinglicher werden.“

Herausfordernde Marktsituation

Insgesamt bleibt die Lage auf den Märkten für flexible Verpackungen schwierig. Die Energiepreise für Strom und Gas sind nach wie vor hoch und volatil, die europäische Industrie wird zunehmend importabhängig, und das Nachfragewachstum verlangsamt sich, da viele Konsumgüterkategorien hinter den Erwartungen zurückbleiben.

Guido Aufdemkamp, Geschäftsführer von Flexible Packaging Europe (FPE), fasst zusammen: „Die Rohstoffmärkte waren im dritten Quartal von einem allgemeinen Preisrückgang geprägt. Dies verschafft den Convertern zwar kurzfristig etwas Entlastung, doch die Gesamtnachfrage in wichtigen Konsumgüterbranchen bleibt schwach. Hinzu kommen Unsicherheiten im Zusammenhang mit geopolitischen und handelspolitischen Entwicklungen, insbesondere die Debatte um mögliche Zollbefreiungen für US-Polyethylen. Für die zweite Hälfte des Jahres 2025 erwarten wir daher weiterhin schwierige Marktbedingungen, während die Branche auf stabile Aufwärtstrends beim privaten Konsum hofft, die die Nachfrage nach flexiblen Verpackungen stützen würden.“